Die myPrivateBank App - jetzt auch auf Ihrem Smartphone & Tablet

Login und Freigaben - erledigen Sie all das ganz bequem mit der myPrivateBank App. Alles, was die SecurePlus App bisher geleistet hat, übernimmt ab sofort die myPrivateBank App. Sie haben die myPrivateBank App noch nicht auf Ihrem Smartphone? Dann gleich downloaden und aktivieren.

Gut zu wissen: Sie können die myPrivateBank App noch bis Ende Juni 2026 mit Hilfe der SecurePlus App aktivieren. Danach brauchen Sie einen neuen Aktivierungscode.

Das ist neu.

Werfen Sie einen Blick auf viele neue Features und Funktionen.

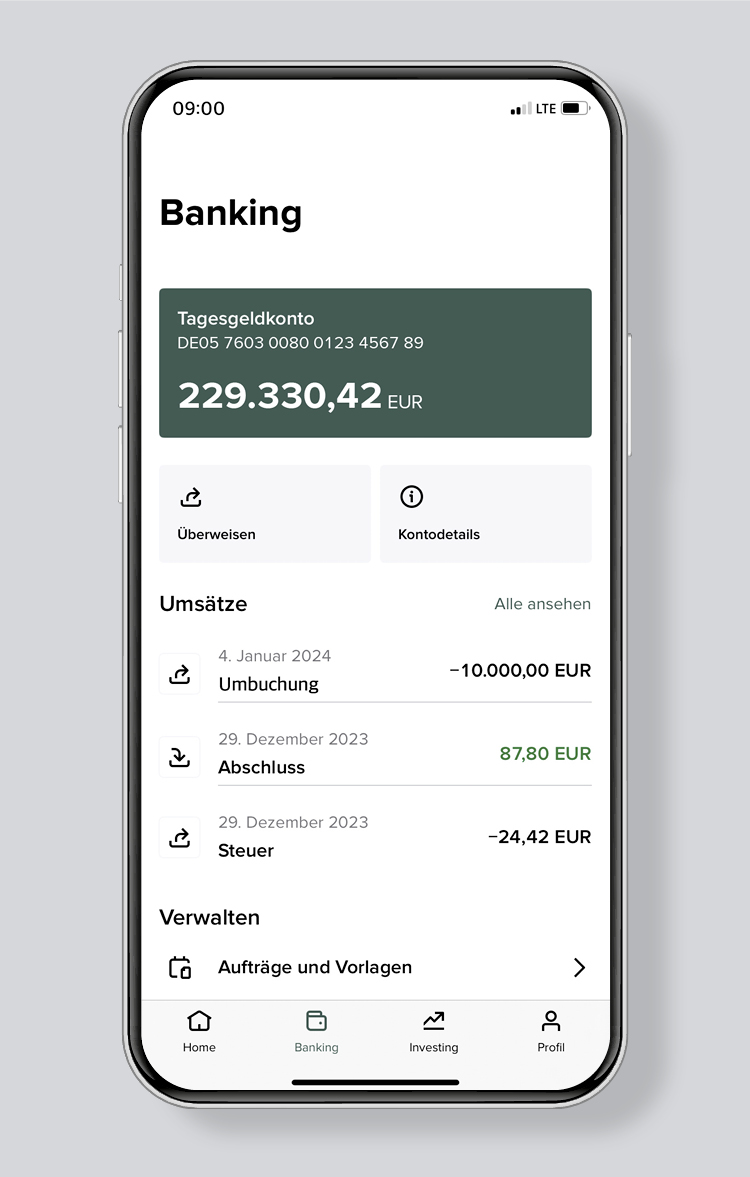

Banking und Investing auf einen Klick

Neues Design

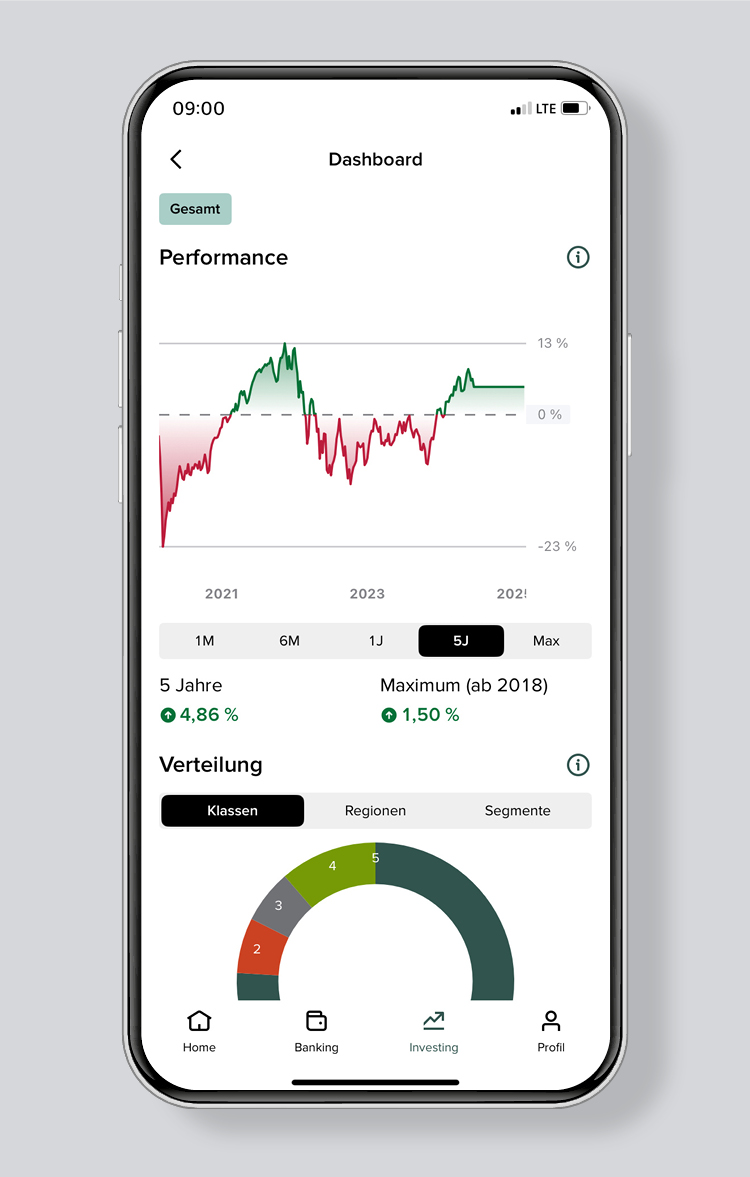

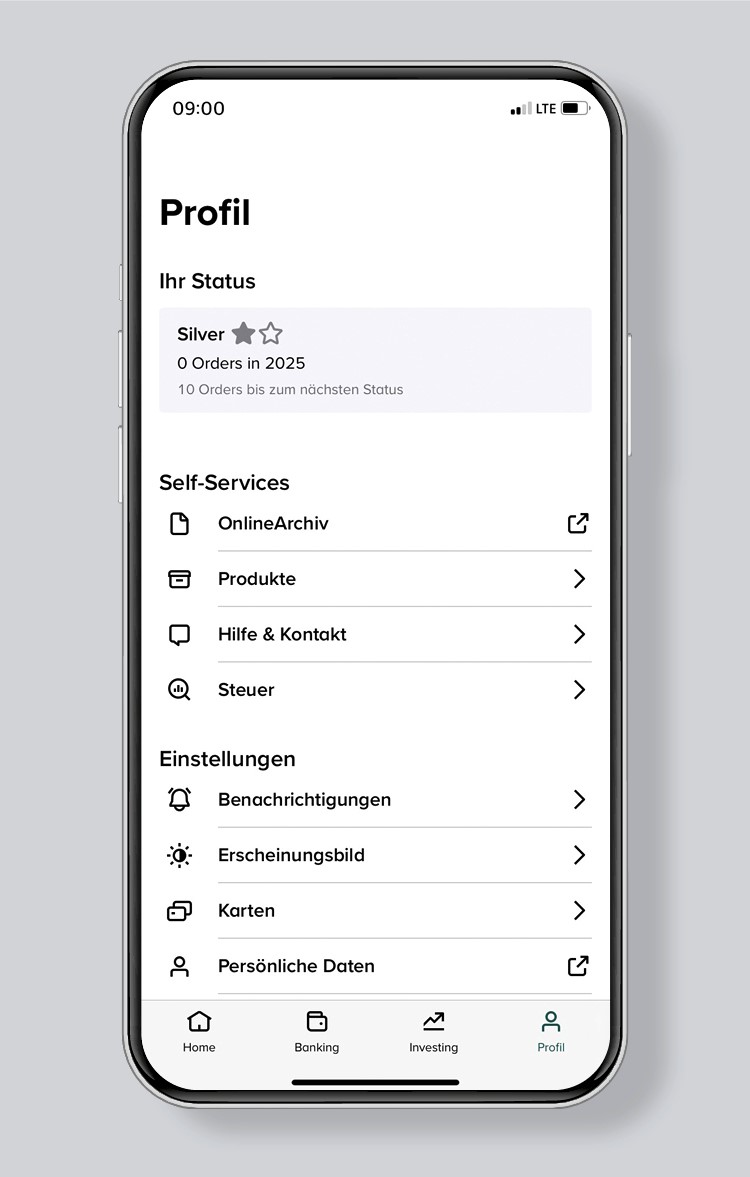

Dashboard

Eine App. Viel Flexibilität.

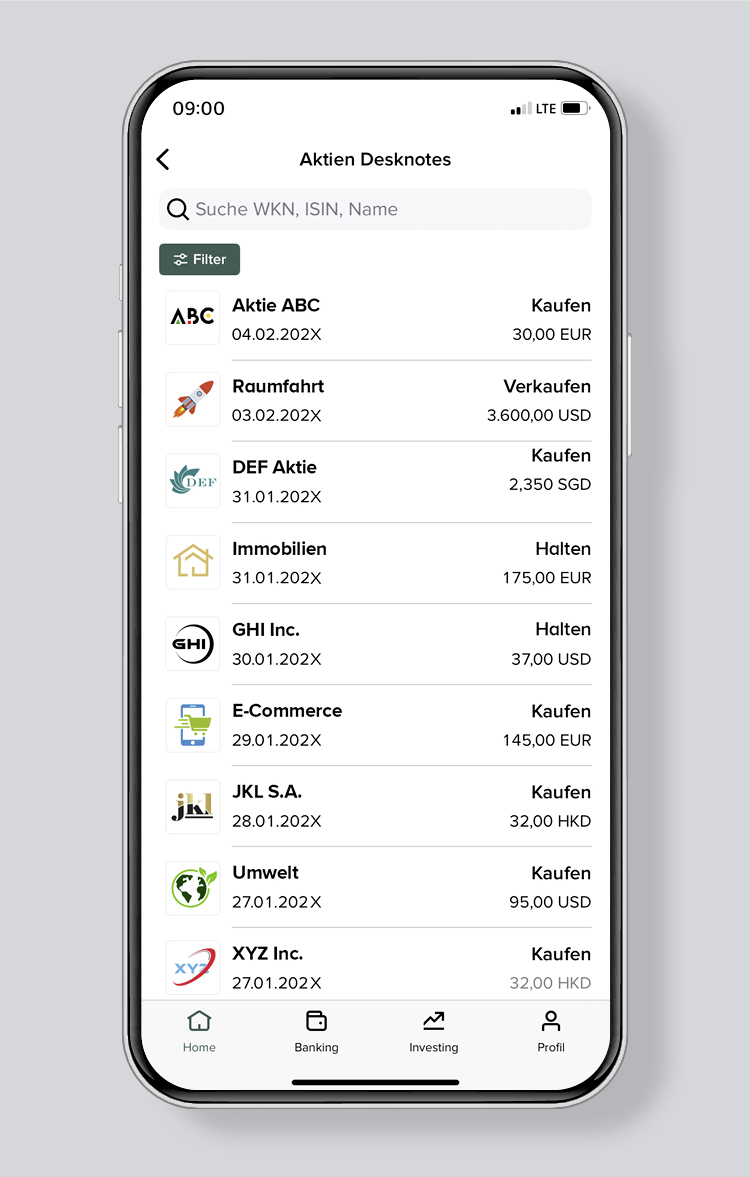

Von den Einschätzungen der Profis profitieren

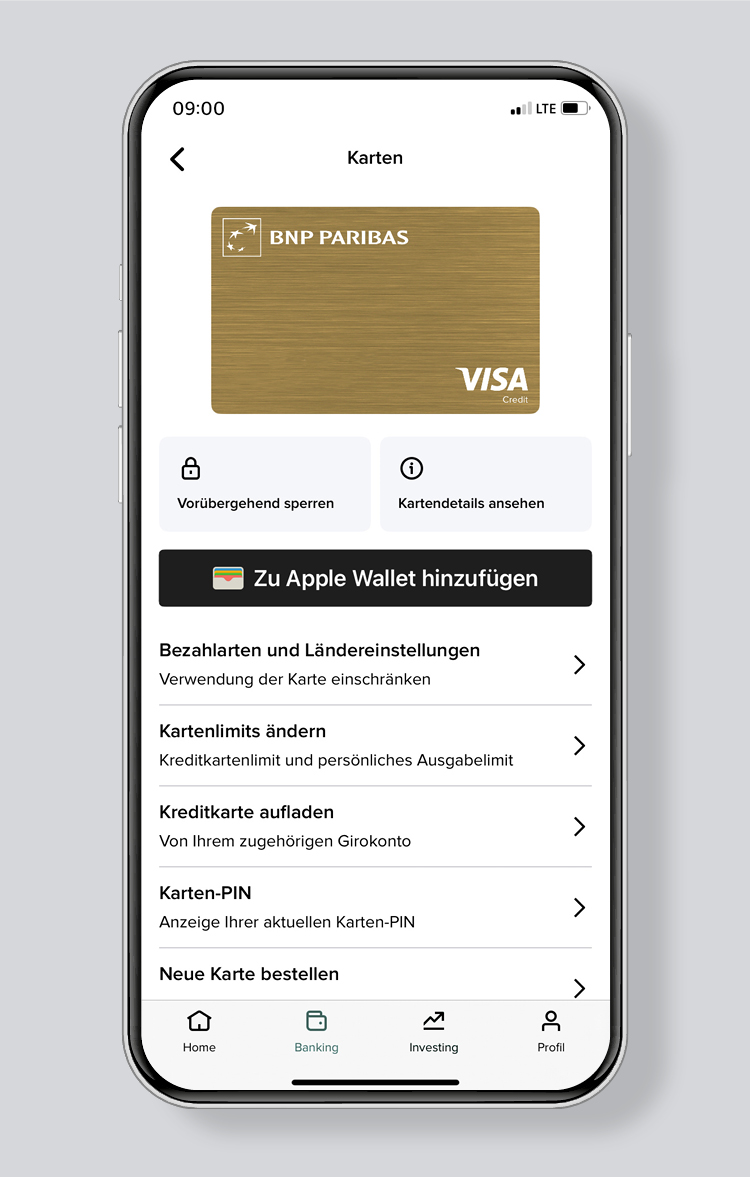

Karten verwalten

Alles Einstellungssache.

App Aktivierung: So funktioniert's

Sie haben noch die SecurePlus App? Sehen Sie sich die Einrichtung der myPrivateBank App an:

Das erste Mal bei uns? So einfach geht die Einrichtung der neuen myPrivateBank App:

Das benötigen Sie zur Aktivierung:

- die myPrivateBank App auf Ihrem Smartphone oder Tablet

- Ihren Aktivierungsbrief (mit QR-Code oder Aktivierungsdaten)

- Ihre Kontonummer und Ihren Online-PIN (haben Sie per Post erhalten)

- App downloaden und öffnen.

- Kontonummer und Online-PIN eingeben. Diese haben wir Ihnen zugeschickt.

- Bei der Meldung „Zugangsdaten korrekt“ auf „weiter“ klicken.

Gerätebindung herstellen:

- Jetzt brauchen Sie den Brief mit Ihrem Aktivierungsdaten für die App

- Scannen Sie den QR-Code oder geben Sie die Daten manuell ein.

- Bestätigen Sie die Eingabe.

AppPIN einrichten:

- Richten Sie anschließend Ihre AppPIN ein. Gehen Sie dazu auf „Weiter zur AppPIN“.

- Vergeben Sie nun Ihre 6-stellige, persönliche AppPIN. Mit dieser können Sie die App öffnen, Aufträge freigeben und Ihren Login auf der Website autorisieren. Merken Sie sich die AppPIN.

- Wiederholen Sie die Eingabe der AppPIN.

- Sie haben bereits eine App-PIN auf einem anderen Gerät verwendet? Dann verwenden Sie diese.

Persönlichen Einstellungen vornehmen:

- Nehmen Sie jetzt noch die persönlichen Einstellungen vor:

- Möchten Sie Login uns Aufträge mit Fingerabdruck oder Gesichtserkennung freigegeben?

- Wir empfehlen Ihnen, die Push-Benachrichtigungen zu aktivieren. So bekommen Sie Freigaben für Login und Aufträge auf der Website direkt als Push-Nachricht auf Ihr Smartphone.

Online-PIN ändern:

- Zum Schluss ändern Sie noch Ihre Online-PIN, die wir Ihnen zugeschickt haben, in Ihre persönliche Online-PIN. Dazu vergeben Sie dann eine neue 5-stellige Online-PIN. Diese sollte am besten aus Ziffern und Buchstaben bestehen.

- Bestätigen Sie die Änderung der Online-PIN mit Ihrer 6-stelligen AppPIN.

Sie können Ihre myPrivateBank App ab sofort nutzen. Egal, ob Sie Ihre Bankgeschäfte direkt in der App erledigen oder die myPrivateBank App zur Freigabe von Aufträgen über die Website nutzen.

Sie haben Fragen? Wir sind gerne für Sie da. Telefonisch erreichen Sie uns unter der Nummer 0911 / 369 - 2000 oder nutzen Sie unser Kontaktformular.

Noch Fragen offen?

Antworten auf Ihre Fragen.

Ich habe noch keine myPrivateBank App. Wo bekomme ich diese?

Ich benötige eine TAN. Wie bekomme ich diese?

TANs können direkt in der myPrivateBank App abgerufen werden:

- Gehen Sie ins Profil

- Tippen Sie auf das Feld „TAN“, anschließend öffnet sich von unten ein Fenster

- Mit einem Tipp auf „neue TAN generieren“ erhalten Sie die TAN angezeigt

Kann ich die myPrivateBank App auch zusammen mit anderen Benutzern auf meinem Mobilgerät nutzen?

Kann ich weiterhin den TAN Generator verwenden?

Wie kann ich ein altes Mobilgerät aus der myPrivateBank App löschen?

Das geht ganz einfach in der App:

- Gehen Sie ins Profil.

- Unter „Einstellungen“ gehen Sie zu „Sicherheit & Datenschutz“.

- Dort auf „verbundene Geräte“.

Hier können Sie Ihre Gerätebindungen sehen und bearbeiten.

Ich benötige einen Aktivierungscode für die myPrivateBank App. Wie erhalte ich diesen?

Muss ich zur myPrivateBank App wechseln, wenn ich schon die Consorsbank App habe?

Welche Betriebssysteme werden von der myPrivateBank App unterstützt?

- Auf Apple-Smartphones benötigen Sie mindestens iOS 16.

- Auf Android-Smartphones benötigen Sie mindestens Android 9 (Pistachio Ice Cream).

Wie gebe ich Aufträge und Login über die myPrivateBank App frei?

Am einfachsten geht es, wenn Sie die Push-Benachrichtigungen in der App erlauben:

Gehen Sie dazu in das Profil. Bei den bei Einstellungen wählen Sie Benachrichtigungen aus. Dort können Sie die Push-Benachrichtigungen erlauben.

Tippen Sie für die Freigabe auf die Push-Benachrichtigungen. Damit öffnen Sie dann die App. Sie werden anschließend gefragt, ob Sie den Auftrag freigeben möchten. Wenn ja, geben Sie Ihre AppPIN ein oder nutzen Fingerabdruck oder Gesichtserkennung.

Sie haben die Push-Benachrichtigungen nicht erlaubt?

Wenn Sie über die Website aufgefordert werden, Ihren Login freizugeben, öffnen Sie die App. Im Homescreen in der Mitte bekommt Sie ein Fenster mit „Login freigeben“. Dort tippen Sie tippt dann auf „Fortfahren“. Bei dem Home-„Häuschen“ erscheint dafür auch ein roter Punkt.

Sollten Sie das Fenster nicht bekommen haben, refreshen Sie einmal den Screen in der App. Dies tun Sie, indem Sie sie einfach einmal nach unten ziehen.

Wie aktiviere ich die myPrivateBank App auf meinem neuen Smartphone oder Tablet?

Wenn Sie die myPrivateBank App auf einem weiteren Gerät aktivieren möchten:

- Die App downloaden und öffnen.

- Kontonummer und Online-PIN eingeben

- Gerätebindung herstellen mit angezeigtem 4-stelligen Identifizierungscode, den Sie auf Ihrem „alten“ Gerät eingeben.

- AppPIN eingeben, diese ist für alle Geräte identisch.

- Persönliche Einstellungen vornehmen.

Die ausführliche Anleitung finden Sie hier.