Unser wachsendes Angebot nachhaltiger Anlageprodukte bietet eine Vielfalt an Möglichkeiten, Ihr Geld rentabel und zukunftsorientiert anzulegen.

Das Ziel: Die Verbindung von nachhaltigen Investitionen und attraktiver Performance. Investieren Sie bewusst in Unternehmen, die sich verantwortungsvoll verhalten oder Fondslösungen die Nachhaltigkeitsfaktoren integrieren und profitieren Sie gleichzeitig vom Wachstum und Renditechancen nachhaltiger Anlagen.

Wir nehmen unsere Verantwortung ernst.

Deshalb verzichten wir bewusst auf Finanzierungen, Investitionen oder Transaktionen im Zusammenhang mit:

- Der Produktion oder dem Handel umstrittener Waffen, welche in unserer Sektor Richtlinie zum Thema Verteidigung beschrieben werden (veröffentlicht 2010)

- Wirtschaftsaktivitäten im Zusammenhang mit Tabak

- Der Herstellung von Asbestfasern

- Der Produktion oder dem Handel von Produkten, die PCB (polychlorierte Biphenyle) enthalten

- Dem Handel mit Pflanzen- oder Tierarten oder Produkten, welche dem Internationalen Einkommen zum Handel mit gefährdeten Arten freilebender Tiere und Pflanzen (CITES) unterliegen, und nicht CITES genehmigt sind.

- Der Herstellung, dem Handel oder der Nutzung von Treibnetzen mit einer Länge von über 2,5 Kilometern

Teilweise ausgeschlossene Wirtschaftsaktivitäten:

Als Bank müssen wir eine Reihe von Branchen finanzieren, welche Herausforderungen in den Bereichen Umwelt, Soziales und Governance (ESG) mit sich bringen. Aus diesem Grund haben wir Sektor Richtlinien verabschiedet, die Kriterien festlegen, um unsere Finanzierung und Investitionen in diesen sensiblen Bereichen zu regeln.

Unsere Sektor Richtlinien regeln die Finanzierungs- und Investitionsentscheidungen in den folgenden Sektoren: Verteidigung, Palmöl, Papierzellstoff, Atomkraft, Landwirtschaft, Bergbauindustrie; Kohleverstromung sowie Öl &Gas.

Mehr zur den Sektor Richtlinien der BNP Paribas Gruppe erfahren Sie hier.

Nachhaltig anlegen - Ihre Möglichkeiten

Nachhaltig Co-Managen

Sie möchten Ihr Portfolio nachhaltiger gestalten? Sprechen Sie gerne mit Ihrem Relationship Manager. Er berücksichtigt Faktoren rund um Nachhaltigkeit und bietet Ihnen alternative Anlagevorschläge.

Philanthropie

Abgeleitet aus dem Griechischen „Mensch“ und „Freund“ bietet Philanthropie den idealen Investmentansatz für Personen, die mehr als nur Vermögenswerte bewegen wollen.

So leben wir Nachhaltigkeit

Soziale Verantwortung

Wir stellen uns der gesellschaftlichen und sozialen Pflicht: mit Umsicht, Sachverstand und Risikobewusstsein.

Nachhaltigkeit messbar

Sie legen Wert auf nachhaltige Geldanlagen? Entdecken Sie, wie wir Nachhaltigkeit leben und welche Kriterien wir dabei anwenden. Damit wird transparent, inwiefern Investments Nachhaltigkeitskriterien erfüllen.

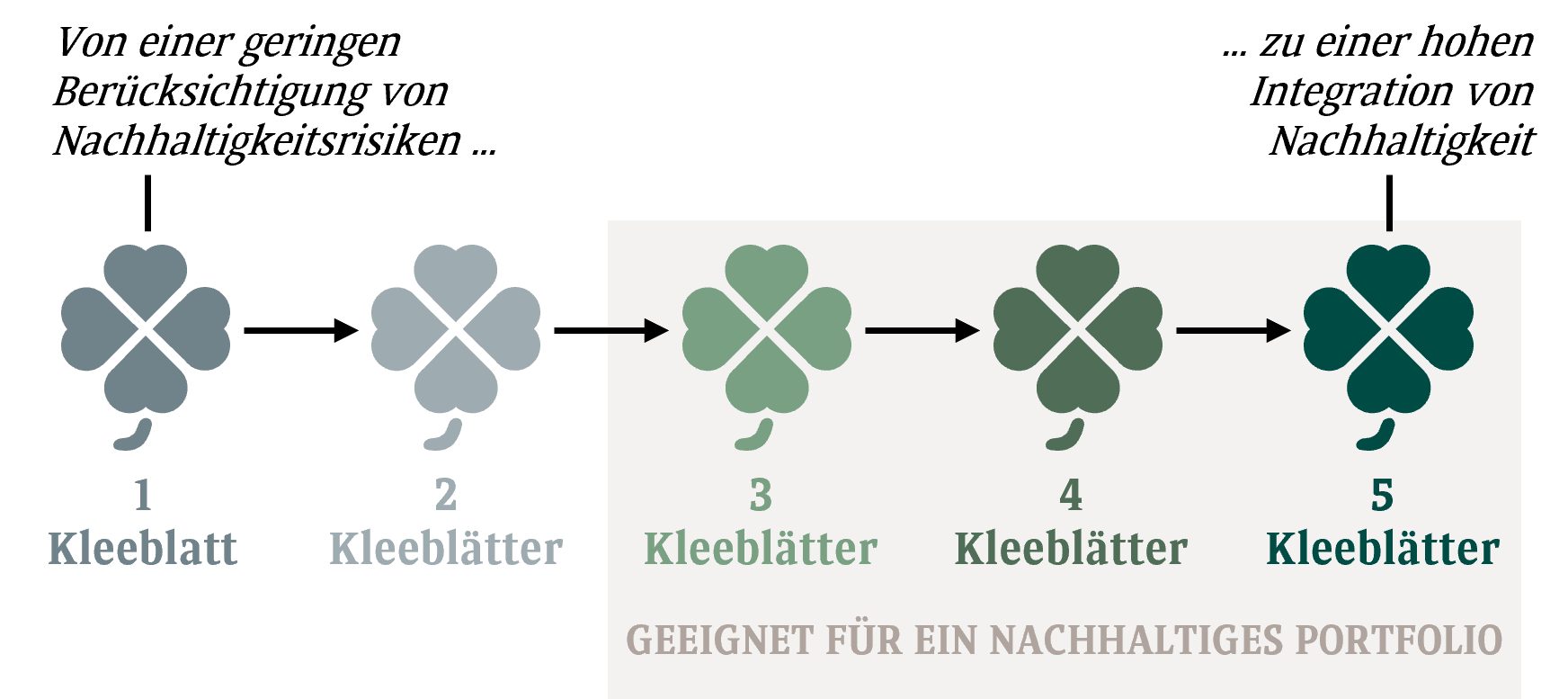

Grundlagen unserer hauseigenen Kleeblatt-Bewertung

Sie haben Interesse an unseren nachhaltigen Angeboten oder möchten uns besser kennen lernen?

Glossar - Nachhaltiges Investieren

CSRD* (Direktive zur Nachhaltigkeitsberichterstattung von Unternehmen)

EU-Gesetzgebung über die nichtfinanzielle Berichterstattung (Nachhaltigkeitsberichterstattung) von Unternehmen ab 2024.

*Corporate Sustainability Disclosure Regulation

PAI

ESG

Kleeblattmethodik (Clover Methodology)

CSR* (Unternehmensverantwortung)

Unter CSR versteht man die gesellschaftliche Verantwortung von Unternehmen im Sinne des nachhaltigen Wirtschaftens. So übernimmt ein Unternehmen Verantwortung in den Bereichen Umwelt Sozialen und Unternehmensführung.

*Corporate Social Responsability

Impact Investment

CO₂ Fußabdruck

UN Global Compact

Doppelmaterialität von Nachhaltigkeitsrisiken

Green Deal

Die Europäische Kommission hat im Jahr 2019 den European Green Deal ins Leben gerufen. Ein Konzept mit dem Ziel, die Wirtschaft Europas auf Klimaneutralität auszurichten und somit die Vereinbarungen des Pariser Klimaabkommens umzusetzen.Ziel ist es den Übergang zu einer ressourceneffizienten, wettbewerbsfähigen und klimaneutralen Wirtschaft zu ermöglichen, die

- „bis 2050 keine Netto-Treibhausgase mehr ausstößt“,

- „ihr Wachstum von der Ressourcennutzung abkoppelt“,

- „niemanden, weder Mensch noch Region, im Stich lässt“.

Nähere Informationen finden Sie auf der offiziellen Webseite der Europäischen Kommisssion.

EU-Taxonomie-Verordnung

Die EU-Taxonomie ist ein EU-weit gültiges System zur Definition und Klassifizierung von ökologisch nachhaltigen Wirtschaftsaktivitäten.

Hierfür wurden 6 Umweltziele beschlossen:

- Klimaschutz

- Anpassung an den Klimawandel

- nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Um nach der EU-Taxonomie-Verordnung als ökologisch nachhaltige Wirtschaftstätigkeit eingestuft zu werden, muss ein Unternehmen nicht nur einen Beitrag zu mindestens einem der Umweltziele leisten, sondern darf auch die die genannten weiteren Umweltziele nicht erheblich negativ beeinträchtigen. Zudem muss ein festgelegter Mindestschutz in Bezug auf Sozialfaktoren und Grundsätze zur guten Unternehmensführung (Good Governance) eingehalten werden.

Bisher sind für die ersten beiden Ziele (Klimaschutz und Anpassung an den Klimawandel) technische Bewertungskriterien erschienen. Für die verbleibenden Umweltziele wurden diese noch nicht final veröffentlicht.

EU-Offenlegungsverordnung (SFDR)

Die EU-Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungs-sektor (SFDR = Sustainable Finance Disclosure Regulation) legt Finanzmarktteilnehmern und Finanzberatern spezifische Transparenzpflichten auf. Dies soll dazu beitragen, Nachhaltigkeitsmerkmale von Finanzprodukten transparenter und vergleichbarer darzustellen. Diese Verordnung strebt u. a. an das Greenwashing Risiko zu reduzieren.

Zudem müssen Finanzmarktteilnehmer ihre Finanzprodukte (bspw. Fonds, ETFs oder Vermögensverwaltungsmandate) klassifizieren:

- "Artikel 6": Produkte sind nicht-nachhaltige Finanzprodukte und berücksichtigen entweder Nachhaltigkeitsrisiken und deren Auswirkung auf die Rendite im Anlageentscheidungsprozess oder erklären, warum Nachhaltigkeitsrisiken als nicht relevant erachtet werden.

- "Artikel 8": Produkte fördern ökologische und/oder soziale Merkmale.

- "Artikel 9": Produkte haben ein nachhaltiges Anlageziel, wie zum Beispiel eine CO2-Reduktion im Einklang mit dem Pariser Klimaabkommen und dürfen ausschließlich nur in bereits nachhaltige Vermögenswerte (bspw. Unternehmen oder Immobilien) investieren.

MIFID

MiFID (Markets in Financial Instruments Directive) ist eine europäische Finanzmarktrichtlinie mit dem Ziel, Finanzmärkte transparenter zu machen und ihre Funktionsweise zu verbessern. Definiert sind hierbei bestimmte organisatorische Anforderungen, die im Zusammenhang mit Wertpapierdienstleistungen einzuhalten sind.

Im Jahr 2022 wurde MiFID II um die sogenannten Nachhaltigkeitspräferenzen ergänzt. Was heißt das? Unternehmen, die in den Anwendungsbereich der EU MiFID II fallen (d. h. Unternehmen, die Anlageberatungs- und/oder Vermögensverwaltungsdienstleistungen erbringen), müssen seit dem 02. August 2022 die Nachhaltigkeitspräferenzen ihrer Kunden ermitteln (MiFID II ESG update) und diese in der Anlageberatung und/oder Vermögensverwaltung berücksichtigen.

Die Einbeziehung von Nachhaltigkeitspräferenzen baut auf drei Merkmale auf, die durch die EU-Offenlegungsverordnung (EU SFDR) und die EU-Taxonomie-Verordnung definiert sind:

- Mindestanteil ökologisch nachhaltiger Investitionen i. S. d. Taxonomie-Verordnung

- Mindestanteil nachhaltiger Investitionen i. S. d. Offenlegungs-Verordnung

- Berücksichtigung der wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren (PAI) i. S. d. Offenlegungs-Verordnung

Diese drei genannten Merkmale können sowohl einzeln als auch in Kombination ausgewählt werden. Der jeweilige Mindestanteil sowie der Anteil am Gesamtportfolio kann individuell bestimmt werden.